Ai sensi del comma 7 dell’art. 16-bis della Legge Provinciale n. 8 del 11/06/2002, "

l’omesso, insufficiente o tardivo versamento dell’imposta da parte del soggetto passivo, nonché l’omesso, insufficiente riversamento dell’imposta da parte del gestore della struttura ricettiva, comportano l’applicazione della sanzione amministrativa prevista dall’art. 13 del decreto legislativo 18 dicembre 1997 n. 471".

Il contribuente ha diritto, ai sensi dell’art. 13 del decreto legislativo 18 dicembre 1997 n. 472, a una riduzione della sanzione se regolarizza la sua posizione prima della notifica di atti impositivi (“Ravvedimento”).

Per poter beneficiare dell’istituto del ravvedimento è necessario effettuare il pagamento della sanzione ridotta contestualmente alla regolarizzazione del tributo o della differenza, quando dovuti, nonché al pagamento degli interessi moratori calcolati al tasso legale con maturazione giorno per giorno.

SANZIONI RIDOTTE

– art. 13 D.lgs 472/1997

INTERESSI

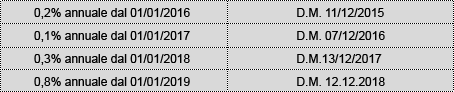

Oltre alla tassa e alla sanzione vanno versati, per ogni giorno di ritardo rispetto alla scadenza, anche gli interessi calcolati al tasso legale, con maturazione giorno per giorno, nella misura del:

Gli interessi sono calcolati sulla tassa dovuta e non sulla sanzione, conteggiando i giorni trascorsi dalla data di scadenza del tributo alla data del pagamento compresa.

E’ NECESSARIO CONTATTARE GLI UFFICI DI TRENTINO RISCOSSIONI SPA PER RICEVERE IL BOLLETTINO FRECCIA E L’IMPORTO CORRETTO DA VERSARE